Триумфът на „глупаците“

Много често, когато говоря за ползите от инвестиции в широко разгърнати портфейли от акции, реакцията на клиентите и студентите ми може да бъде обобщена със следното: „Хората не са глупаци!“. Статията ми за „Факти“ относно ползите от индивидуалното, доброволно пенсионно осигуряване посредством инвестиране във висококачествен финансов продукт – основно портфейли от акции - предизвика много и интересни коментари.

Благодарен съм за тях, защото те осветляват темите върху, които следва да се фокусираме. Ето и някои от тях:

„За какви 8% доходност говори … при условие че инфлацията е 35%?“

„8% доходност звучи добре, но на книга.“

„Кви 8% доходност, кви 5 лева?“

„Шегаджия е писалият памфлета – 8% доходност за следващите 40 години!“

„Къде си видял ти бре аланкоолу 8% доходност?“

„Купуваш жилища…може би по-добре гаражи…“

„Тази американска психология не върви в България…“

Като се изолираме от патоса и емоциите, обединяващото в коментарите е съмнението по отношение на доходността и предложението за алтернативни инвестиции в недвижими имоти. Недвижимостите ще разгледаме отделно. Сега, ще се постарая да адресирам тези съмнения като се позова на факти, статистика и най-голямото глобално изследване върху възвращаемостта на акциите, държавните съкровищни облигации и бонове направено от Пол Марш, Елрой Димсън и Майк Стонтън и тримата от Лондонското Бизнес Училище, където съм имал честа и удоволствието да ми преподават.

Изследването се провежда от средата на 80-те на миналия век. Понастоящем обхваща период от 123 години и не се разпростира само върху САЩ и Великобритания, а включва дори страни като Китай и Русия, в които имаме „прекъсвания“ поради обясними причини. Дори и след тези „прекъсвания“ резултатите са повече от впечатляващи в положителен аспект.

Важността на дългия хоризонт

Инвестициите във финансови активи, които се търгуват на пазари са обект на сериозни колебания. Това особено важи акциите. За да може правилно да оценим рисковият профил на акциите и облигациите е редно да разгледаме по-дълги периоди. За много хора, дълги периоди са 20 години. Марш и Димсън обаче подробно обясняват защо са необходими много по-дълги периоди – например 100 години.

Накратко, причината е да се изолират ефектите на краткосрочната и следователно краткотрайна икономическа конюнктура. Да вземем например годината на COVID или 2020 година, която не отговори на оптимистичните очакванията на инвеститорите в началото ѝ. След избухването на пандемията пазарите се сринаха с около 1/3 както в развитите, така и в развиващите се страни.

До края на годината същите пазари се възстановиха на около 70% средно от нивата си в началото на годината. През следващата 2021 г. загубите от годината на COVID бяха напълно компенсиране навсякъде по света с малки изключения и имаше сериозен ръст. Целта с този пример е да се покаже важността на гледната точка и хоризонта на инвеститора.

Ако гледната точка е краткосрочна с покупки продажби в рамките на година, загубите или печалбите биха били сериозни, в зависимост кога купуваме и продаваме и това ще прилича на лотария. Ако хоризонтът е 15 и повече години, това колебание би било отчетено единствено и само като „шум“ в много по-глобалната картина.

По-рискови ли са акциите?

Съществува схващането, че акциите са хазартни и рискови инвестиции. Да по-рискови са от влог в банка, особено когато имаме краткосрочен поглед. Със сигурност обаче банковият влог едва компенсира инфлацията и много често не го прави. Пример - 2022 година.

Инвестициите в акции се отличават с това, че са инфлационно защитени. Акцията е стока, някаква идеална част от компания. Облигациите и влоговете в банка не са инфлационно защитени, защото на падежа плащат номинала си, чиято покупателна способност е засегната от натрупалата се инфлация за периода им на съществуване.

Следователно, когато са държани в широко разгърнат портфейл за хоризонти над 15 години, акциите носят доходност значително над инфлацията и са предпочитаният за инвестиране рисков клас. Някои ще изтъкнат 35% инфлация за 2022, макар и да не е толкова висока статистически. Да, но това е само за един много кратък период, дори по-малко от година.

Каква е доходността от държането на акции?

За да не сме голословни ще ползваме данни от изследването на Марш и Димсън, което обхваща периода от 1900 до 2020 година. Известни са и много други изследвания, които потвърждават изводите, но това е най-всеобхватното и за най-дълъг период – 120 години. За този период реалната доходност от акции (след отчитане на инфлацията) е средногодишно 6.6% и 5.4% за САЩ и Великобритания съответно. Номиналната доходност (преди инфлация) е съответно 9.7% и 9.1% на година.

Тази закономерност не е валидна само за САЩ и Великобритания. Реалната доходност от акции изчислена върху претеглен световен индекс съставен от същите автори е 5.2%. Следва да имаме предвид, че периодът от 120 г. включва две световни войни, голямата депресия, студената война, 11-ти септември, глобалната финансова криза, затваряне на пазари вследствие на революции и още много сривове, които за удобство ще спестя.

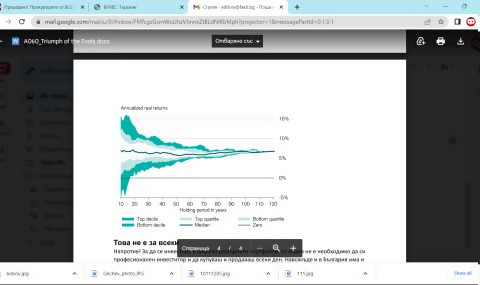

Различни хоризонти

Кой се интересува обаче от толкова дълги хоризонти? За да избегнат подобна критика Марш и Димсън групират всички възможни времеви интервали на държане на акции от 1 до 120 г. Тоест избирате си 10 г. и взимате всички възможни интервали „от-до“ с продължителност от 10 г. независимо от това кога почват и кога свършват през тези 120 г. Получава се една доста забавна, но и доста очаквана картина.

Ако човек инвестира в акции и стои в тях, колкото е по- дълъг периодът, толкова средната годишна доходност е по-малко колеблива. Например за който и да е период от над 15 г. почти е било невъзможно да се реализира отрицателна доходност през последните 120 години. С нарастване на хоризонта (по хоризонталата) колебанието (амплитудата) в доходността (по вертикалата) намалява.

Или с други думи акциите се колебаят сериозно, но тези колебания се компенсират едно с друго и в дългосрочен план се компенсират така че да осигурят 9% номинална и 5.5% реална доходност след преборване на инфлацията. Ако целта ни е дългосрочна – например късни години – и имаме хоризонт, акциите са подходящият клас инвестиции, но само в широко- диверсифициран портфейл.

Това не е за всеки

Напротив! За да се инвестира в широко разгърнати портфейли от акции не е необходимо да си професионален инвеститор и да купуваш и продаваш всеки ден. Навсякъде и в България има и се предлагат първокласни животозастрахователни полици със спестовен елемент в акции и също така взаимни фондове. Във всеки един клон на банка могат да ви предложат при интерес. И не е необходимо да ги следите, защото си има хора за това (портфейлни мениджъри) и защото, което е по-важно, можете да се поддадете на краткосрочна конюнктурна гледна точка и да купите и продадете точно когато не трябва. И за да избегна коментарите, колко и какви сме в България, можете да инвестирате навсякъде в Европа и по света.

Добре дошли в клуба на „глупаците“, сред които ще срещнете доста достойни имена, заслужаващи подражание. За тези които се интересуват в подробности предлагам връзка към едно от годишните издания на изследването на Марш и Димсън.

Източник: Elroy Dimson, Paul Marsh and Mike Staunton, Triumph of the Optimists, Princeton University Press, 2002, and Global Investment Returns Yearbook, Credit Suisse, 2021; FTSE Russell All-World Index Series Monthly Review, December 2020. https://www.credit-suisse.com/media/assets/corporate/docs/about- us/research/publications/credit-suisse-global-investment-returns-yearbook-2021-summary- edition.pdf

Златин Сарастров

Прочети цялата публикация Педри за Златната топка: Винаги съм си мечтал за това

Педри за Златната топка: Винаги съм си мечтал за това  Треньорът на Барселона: Успехът срещу Реал има допълнителна стойност

Треньорът на Барселона: Успехът срещу Реал има допълнителна стойност  Ханзи Флик: Успехът срещу Реал има допълнителна стойност

Ханзи Флик: Успехът срещу Реал има допълнителна стойност  Лудогорец победи Спартак (Варна) с 2:1 в мач от Първа лига

Лудогорец победи Спартак (Варна) с 2:1 в мач от Първа лига  Ливърпул може да стане шампион още тази вечер

Ливърпул може да стане шампион още тази вечер  Ботев Враца - Крумовград 1:0 /първо полувреме/

Ботев Враца - Крумовград 1:0 /първо полувреме/  Луис Диас удвои преднината на Ливърпул срещу Арсенал (видео)

Луис Диас удвои преднината на Ливърпул срещу Арсенал (видео)  Юристи срещу референдума: Той е противоконституционен

Юристи срещу референдума: Той е противоконституционен  Васил Терзиев: В ръцете ми гърмят стари проблеми – и няма да ги оставя

Васил Терзиев: В ръцете ми гърмят стари проблеми – и няма да ги оставя  Американският план за войната в Украйна: Какво предлагат?

Американският план за войната в Украйна: Какво предлагат?  Лондон с план да дава работни визи само на висшисти

Лондон с план да дава работни визи само на висшисти  Украинското разузнаване: Руската армия може да започне съвсем скоро мащабна атака срещу Киев

Украинското разузнаване: Руската армия може да започне съвсем скоро мащабна атака срещу Киев  Министър Митов гледа на живо в Бургас как ученици тестват дрон срещу пожари

Министър Митов гледа на живо в Бургас как ученици тестват дрон срещу пожари  Уважение! Арсенал направи шпалир на шампиона Ливърпул (видео)

Уважение! Арсенал направи шпалир на шампиона Ливърпул (видео)  Юристи: Искането за незаконен референдум подкопава доверието към България

Юристи: Искането за незаконен референдум подкопава доверието към България