Управление на семейния бюджет и финансовата култура у дома

Болшинството български семейства разчитат на кредити за краткосрочни цели, нямат резервен фонд и не планират пенсионирането си Веднъж годишно трябва да се прави профилактичен преглед на финансовото състояние

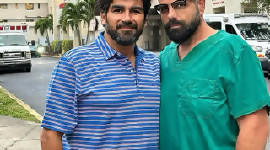

Разговор със Силвия Домузова и Стефан Гоцин - тандемът от FinPoint, които се занимават с финансови, бизнес и кредитни консултации. Нерядко поемат и оптимизирането на бюджети на семейства и способстват за паричното им оцеляване.

Оказва се, че нуждата от външен анализатор и специалист, е все по-важна в несигурни финансови времена, когато семействата прибягват към теглене на кредити, включително до ипотеки за да покрият текущи нужди. Но липсата на добро планиране, слабата преценка на рисковете и импулсивните парични решения могат да влошат значително качеството на живот и да предизвикат още по-голям хаос.

Тук идва ред на финансовата профилактика, която включва индивидуални или семейни консултации със специалист и фокус върху финансовото образование.

Двамата изготвят предложение, което е одобрено от МОН за организиране и провеждане на образователна инициатива с наименование „Level Up Финанси“ в сферата на финансовото образование за младежи. Стартират в края на Април без крайна дата. Включва средни училища и Висшите учебни учреждения в различни населени места. След предварителна уговорка и направена организация провеждат лекция с практическа насоченост, финансова игра или уъркшоп с ученици или студенти. Съобразяват материала, избраната тема и времето за провеждането ѝ спрямо възможностите, които са им отредили от учебното заведение. Може да е среща за 40 мин., блок от 2 учебни часа или няколко срещи с различно времетраене и в различни последователни дни. Основни лектори са те двамата като собствениците на фирмата им FinPoint и при възможност включват и гост-лектори от различни финансови фирми и институции.

Силвия Домузова - финансист с над 15 години опит във финансовата сфера, тя е заемала различни длъжности в банковия сектор, включително в посока дигитализация и работа с клиенти чрез финансови приложения. Сертифициран коуч по бизнес НЛП.

Стефан Гоцин - финансист с над 25 годишен опит във финансовата сфера, заемал ръководни позиции в две от най-големите банкови групи в страната. Специализирал в Bocconi SA.

Финансовата солидарност е част от семейното партньорство. Така ли е и как да управляваме бюджета си, когато единият от партньорите не работи?

“Не е задължително финансовият принос в семейството да се поделя по равно. По-важното е да се поделя справедливо.”, споделя Силвия Домузова.

“Семейният бюджет трябва да отразява възможностите и договореностите между партньорите. Финансовата прозрачност е основата на доверието. Всеки трябва да е наясно със семейните разходи и цели. Без скрито пазаруване, кредити „на тъмно“ или неясни спестявания. Условие за едно добро партньорство е добър, устойчив семеен бюджет. Винаги има времена, в които се наблюдава някаква неравнопоставеност, особено при жените в ситуация на майчинство. Но най-важното е взаимоотношенията да са откровени”.

“Временната финансова неравнопоставеност е съвсем нормална в ежедневието и в различните житейски периоди. В такъв момент работещият партньор поема по-голямата част от тежестта, но най-важно е да се запази уважението и усещането за обща отговорност. Партньорът, който не работи, може да се ангажира с по-добро управление на разходите и планиране на покупките, например“, споделя Силвия Домузова

„Домакинската работа и задължения, чието изпълнение не поражда пряк поток на приходи в семейния бюджет, но носят стойност за цялото домакинство. Не можем, или не бива, да поставяме някакво неравенство в семейния бюджет, базирано на измеримата част от паричните средства и дейности.“, допълва Стефан Гоцин

“Финансовата солидарност е част от семейното партньорство и решенията също следва да бъдат взаимни. С едни добри сметки може да се постигне баланс, дори в труден момент. Добра стратегия в трудни моменти е например да сме се погрижили да имаме така наречения резервен фонд, който следва да осигури нуждите на семейството за период от 3 до 6 месеца.”, съветва Силвия Домузова.

Хаос в семейния бюджет… Кога настъпва той?

“Хаосът настъпва, когато няма планиране, комуникация и контрол. Това често води до натрупване на дългове, скандали, напрежение, дори разпадане на връзката. Най-често срещаните грешки са живот на кредит, липса на разпознаване на нужди от желания, неразбиране кое е жизнено важно и без кое в този момент може да преживеем….И, разбира се, - липсата на спестявания. Истинската превенция срещу хаоса е повишаване на финансовата грамотност” – е мнението на Силвия Домузова

„Контрол върху разходите и ясна, разписана информираност за какво и колко харчим помага да подредим хауса. Уж дребните наглед разходи, когато се повтарят достатъчно често водят до изненадващо лоши резултати. Ето няколко примера: Живот "от заплата до заплата", без отчет. Един ден оставаме изненадани, че парите не достигат за ежедневни разходи; Купуване "на емоция", без да се мисли дългосрочно. Липса на „Авариен фонд“ – в размер на поне 6-месечните разходи на домакинството; Разминаване в приоритетите: единият пести, другият харчи.“ - категоричен е Стефан Гоцин.

Кредитите не са врагове, а част от семейния бюджет. Но те трябва да се управляват разумно

“Кредитът не бива да се разглежда като враг. Той си е част от нашите финанси, но определено трябва да се използва разумно. Винаги препоръчваме на клиентите да изчисляват своята кредитна допустимост. Важно е да се направи добър анализ на условията по кредитите, като се обръщаме внимание на годишния процент на разходите по тях, таксите и условията по просрочие. Много е важно да имаме предвид, че кредит следва да се тегли за нужда, а не за желание” е заключението на г-жа Домузова.

Кредитите са част от семейния бюджет, който трябва да започва с яснота и планиране. Важно е да се води редовен месечен отчет на всички приходи и разходи. Препоръчително е разходите да се разделят в основни категории, например - задължителни и второстепенни. Под задължителни се разбират наеми, кредити, храна, сметки… А за второстепенни се смятат развлечения, пътувания, шопинг и други.

“Един от най-важните фактори за финансова устойчивост, за който съветваме семействата да предвидят, е създаването на резервен фонд за спешни нужди. Той може да бъде в малък или в по-голям размер. Нека се формира с постоянство и с редовни суми, дори и да не са големи те. Този резерв е ключов за финансовата стабилност и спокойствие, особено при неочаквани ситуации, които нашето ежедневие непрекъснато ни предлага” на едно мнение са двамата експерти.

Как да предпазим ближния от собствените си дългове? Т.е. да ги наследи.

Това е реален проблем, с който всички се сблъскваме. Финансовите задължения могат да се унаследяват или да окажат дългосрочно влияние върху семейството, особено ако говорим за ипотеки или за потребителски кредити в по-големи размери, но може да включват и фирмени задължения или някакъв вид гарантирани заеми. В още по-висок риск сме ако към кредита няма включена застраховка живот. Обикновено кредитите вървят с нея, която се сключва в полза на банката с цел ако се случи нежелана ситуация с кредитоискателят, която е покрита като риск от дружеството, семейството да не поема този дълг, а застрахователя. Често обаче хората неглижират тази застраховка, отказват я, за да спестят разход. Затова е важно, когато се взима такъв дългосрочен заем да се преценяват добре плюсовете и минусите на това решение.

“Винаги съветваме в семейството да има добра вътрешна комуникация за финансовото състояние и да се избягват “скрити“ дългове. Важно е всеки член да бъде информиран, особено ако имат обща собственост и поръчителство. В практиката си срещаме все повече хора, които теглят кредити за своя партньор на семейни начала без негово участие в договора за заем, и ако се случи да се разделят само единият партньор остава с кредит и с раздяла. Затова вярваме, че всеки трябва да преценява предварително ситуацията и рисковете.” – Силвия Домузова

„Особено неприятно е. когато кредитите се предават от поколение към поколение, т.е. ситуация в която членовете на семейството в активна възраст изплащат задължения на техните родители или близки.", споделя Стефан Гоцин.

Нужни ли са семейни финансови консултации? Колко често?

“Необходими са индивидуални или семейни консултации, и ние предоставяме такива. Най-често работим с двойки, които планират общ живот. С млади семейства или с хора, изправени пред финансови затруднения или които претърпяват различни промени в живота си като смяна на работа, местоживеене или увеличаване на членовете на семейството.

Една ситуация, която е предизвикателство за хората е, когато се местят от едно населено място в друго или просто решат да закупят жилище, докато живеят под наем. Може да се наложи да плащат два наема едновременно или наем и заем за ипотека в другия случай, докато трае преместването. Ние планираме заедно с нашите клиенти детайлите и създаваме план на техните сметки, с който да посрещнат новата динамика и промени по-леко. Анализираме откъде биха могли да спестят някои разходи, които не са жизнено важни в момента за сметка на нещо, което е необходимо в рамките на месец или два. Като например да покрият разхода за нова ипотека и наем, които се застъпват в един и същи период. Често ни търсят и клиенти, които имат няколко на брой бързи кредити и разходите по тях им тежат или са станали непосилни. Нашата роля е да им помогнем да ги намалят. Работим и с хора, които обслужват едновременно ипотечен и няколко потребителски кредита, или когато не са пресметнали добре нуждите си за ремонтни дейности, което е наложило да прибегнат до теглене на няколко последователни бързи кредита. Така често се стига до ситуации семействата да започват да се лишават от много неща заради дължими вноски по кредити и това им тежи в дългосрочен план. Разбираемо е. След като се свържат с нас ние преминаваме през основни въпроси, които ни дават яснота за техните ползвани продукти, начин на живот и цели. Изчисляваме приходите и разходите им, включваме новите финансови цели и оптимизираме ползваните към момента кредитни продукти. Често се случва от месечен разход по вноски за кредити 1500 лева например, да успеем да ги намалим до 700 лева с по-добри решения като рефинансиране и обединяване на задължения в по-добри продукти и на по-добри условия. Това позволява семейството да има повече средства, които да ползва за посрещане на важните неща в живота, като комунални услуги, храна или дори пътуване, дрехи или спестяване”.

“Препоръчваме поне една годишна консултация свързана с финансовия бюджет, дори при стабилни доходи и липса на големи промени. Динамиката на живота е голяма и всеки от нас го вижда. Добре е да разберем как се движим в нея. Това е един вид профилактичен преглед на финансите, така както трябва да го правим и със здравето си.” - допълват се и двамата консултанти.

Финансовата дисциплина на българските семейства добра ли е?

По наблюдения от практиката на двамата специалисти, все още се борим с ниска финансова грамотност. В България не е добре застъпено финансовото образование. Мнозина разчитат на кредити за краткосрочни цели, нямат резервен фонд и не планират пенсионирането си.

Хубавото е, че интересът към финансовата култура расте, особено сред младите хора. Не е лесно човек да преодолее наложените вярвания, че не е необходимо специално внимание на финансовите познания, че това е само за богатите или че ние ги придобиваме просто така в ежедневието.

За всяко ново разбиране трябва време, за да може да се превърне в естествено и припознато. Да го превърнем в усвоен навик на мислене и личен успех.

"Тук съзнанието ми извика една аналогия - финансовият портфейл на средностатистическо българско семейство прилича на притежавания от семейството семеен автомобил, целящ да осигури сигурност при пътуване, комфорт, нормална скорост на придвижване и оптимизирани разходи за поддръжка. „Финансовият“ автомобил обаче шофираме като включваме само първа и втора скорост, и през повечето време караме с включена ръчна спирачка. Естествено, нито комфортът е налице, нито скоростта на придвижване, разходите за поддръжка са неимоверно по-високи от очакванията и накрая просто не постигаме целите си. Само защото не ползваме пълния капацитет на финансовия спектър от възможности.", добавя Стефан Гоцин

Доброволческа дейност одобрена от МОН по инициатива на тандемът Силвия и Стефан е споделяне на знания и опит с цел повишаване на финансовата грамотност на деца и младежи.

“Децата възприемат финансовите навици още от най-ранна възраст чрез наблюдение и участие, но това не означава, че ще ги последват и че не могат да ги подобрят във времето. Ако в семейството се говори открито за пари, спестява се, а не се харчи безразборно, това се превръща естествено поведение и дори в ценност. Затова работим с деца и ученици по проект, които предложихме на МОН и те одобриха. Една наша инициатива за повишаване на финансовото образование чрез дискусионни лекции с практическа насоченост. Работим с деца от различни възрастови групи и студенти в различни части на страната. А целта ни е да помогнем в изграждането на устойчиви финансови навици в младото поколение и да ги подготвим за реалния свят. Да им дадем възможност това, което не са получили като информация вкъщи по една или друга причина, да го получат отвън. Засягаме теми като:

Как да управляваме приходите и разходите си ефективно? Основни принципи и стратегии за натрупване на спестявания и инвестиции. Първи стъпки в бизнеса и финансите. Изграждане на стабилна финансова стратегия чрез личен финансов план. Кредитирането – всичко, което трябва да знаем – видове кредити, условия, приложение и отговорно използване."Вярваме, че след всяка среща всеки ще си вземе по нещо и ще остане в него за да бъде по-успешен утре.", завършват двамата партньори.

Прочети цялата публикация Анжела Димчева: „Нужна е нова стратегия за развитие на културата“

Анжела Димчева: „Нужна е нова стратегия за развитие на културата“  Отряд „Кобра“ обсади дома на Ицо Папата в Костинброд

Отряд „Кобра“ обсади дома на Ицо Папата в Костинброд  Домашен офис с разумен бюджет: практични решения за обзавеждане с Bazar.bg

Домашен офис с разумен бюджет: практични решения за обзавеждане с Bazar.bg  Две тежки убийства за ден във Варна

Две тежки убийства за ден във Варна  Пътешествие в сърцето на Поднебесната империя

Пътешествие в сърцето на Поднебесната империя  В памет на Калин Терзийски - За живота, смъртта и лицемерието

В памет на Калин Терзийски - За живота, смъртта и лицемерието  Силна зимна буря прекъсна електрозахранването на хиляди домакинства в САЩ и причини транспортен хаос в редица щати

Силна зимна буря прекъсна електрозахранването на хиляди домакинства в САЩ и причини транспортен хаос в редица щати  Зимно бедствие в САЩ остави хиляди домакинства без ток и предизвика транспортен хаос ВИДЕО

Зимно бедствие в САЩ остави хиляди домакинства без ток и предизвика транспортен хаос ВИДЕО  Битката за Чечня започна: кланът на Кадиров губи влияние, Путин е изправен пред кошмарен сценарий

Битката за Чечня започна: кланът на Кадиров губи влияние, Путин е изправен пред кошмарен сценарий  Без ток, вода и отопление: как се живее в Киев тези дни

Без ток, вода и отопление: как се живее в Киев тези дни  Марк Антъни ще става баща за 8-ми път на 57 г.

Марк Антъни ще става баща за 8-ми път на 57 г.  Правила, инструменти и ценности

Правила, инструменти и ценности  Концесионерът на летището в София шикалкави с плащането на таксата

Концесионерът на летището в София шикалкави с плащането на таксата  Хороскоп на 29 януари 2026: Луната в Близнаци носи обрати! Виж какво те чака

Хороскоп на 29 януари 2026: Луната в Близнаци носи обрати! Виж какво те чака  Мерц: Присъединяване на Украйна към ЕС по ускорена процедура е нереалистично

Мерц: Присъединяване на Украйна към ЕС по ускорена процедура е нереалистично  За втори път в Москва! Путин иска да запази руската военна база в Сирия

За втори път в Москва! Путин иска да запази руската военна база в Сирия  Бурята „Кристин” взе 4 жертви в Португалия

Бурята „Кристин” взе 4 жертви в Португалия  Германци се преселват в Русия: Кои са и защо го правят?

Германци се преселват в Русия: Кои са и защо го правят?